この記事でお伝えしたいこと

この記事では,現在借りている住宅ローンの金利を引き下げる交渉の手順をお伝えします。

金利交渉をしたきっかけ

我が家は住宅ローンの返済が始まって3年が経過します。

夏に短期金利が引き上げられたことから,今年中にローン金利も上昇する可能性が高いと思ったことがきっかけです。

EN家は某地銀(今後,地銀Aとします)の住宅ローン,変動金利タイプを選択しており,契約当初の金利は0.45%でした。

ネット銀行で0.32%くらいの金利を提示しているところもあったのですが,手数料等考慮した結果,地銀で契約をしました。

auじぶん銀行は当時,0.3%を切る金利を提示していましたが,au携帯や光回線を契約するなど制約があったためやめました。

EN家が契約した地銀Aの変動金利タイプは,半年毎に金利を見直すもので,今まではずっと0.45%で変更がなかったものの,2025年12月末から金利を0.6%に引き上げると通知がありました。

金利交渉の手順① 住宅ローン比較サイト等で,最低金利を確認する

まずは,交渉するための材料が必要です。

ただ借入先の銀行に連絡して「金利を下げてください」とお願いしたところで何も起きないでしょう。

交渉の材料として,「他行への借り換えを検討している」ことをアピールするため,まずは今より金利の低い銀行を探します。

私は「モゲチェック」という住宅ローン比較サイトを利用しました。

モゲチェックへはこちらから

モゲチェックの「借り換え」モードを選択し,必要事項(ローン残高,債務者の生年月日,職業等)を入力すると,借り換えメリットが最も大きい銀行を紹介してくれます。

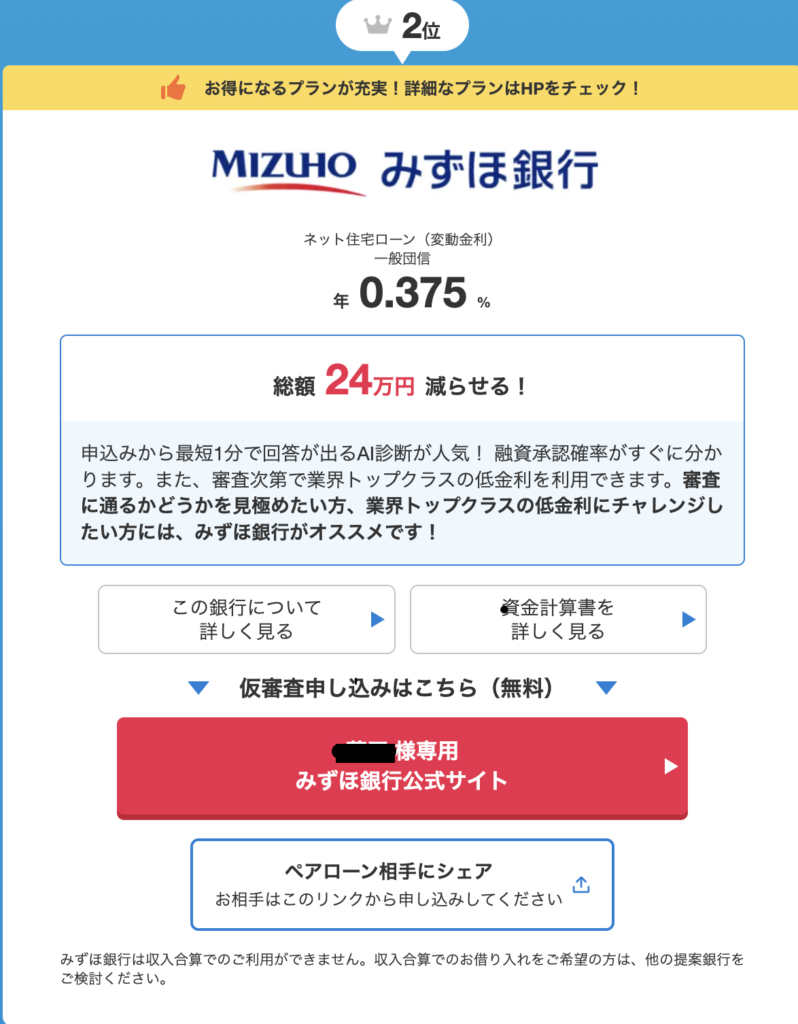

ENの場合は,「りそな銀行」や「みずほ銀行」の条件が良く,「みずほ銀行」だと,支払い総額が24万円減るということがわかりました。(下の画像のような感じです。)

金利交渉の手順② 条件の良い銀行で「仮審査」を受ける

次に,支払い総額を最も大きく減らせる銀行に仮審査を申し込みます。

仮でも「審査」と言われると少し構えてしまったり,面倒くさいなあと思ったりすると思います。

初めて住宅ローンの審査を受けた時の大変さ,結果が出るまでの落ち着かなさを思い出すと嫌になるかもしれません。

でも,仮審査はそこまで大変ではありません。基本的にはwebで必要事項を入力するだけで申し込みができてしまいます。

銀行によっては,マイナンバーカードと顔認証が必要だったり,アカウントを作ることを求められたりしますが,何十万円も変わる可能性があるなら試してみるのはアリですよね?

前年度の源泉徴収票,運転免許証,住宅ローン残高がわかる書類を手元に準備してから始めれば,10分もかからず仮審査の申し込みは完了するはずです。

仮審査ってそんなに簡単に通るのかしら?

一番の心配が,「そもそも仮審査通るの?」だと思います。

・最初に住宅ローンを借り入れたときと職場が変わっていない

・住宅ローン以外に借り入れ(カーローン,カードローンなど)がない

状態であれば,通ると思われます。(私の周りでも通らなかった例はあまり聞きません)

ただし,転職したばかり,独立したばかりという状況だと,事情が変わるといわれます。

転職や起業を検討している方は,現職に就いている間に仮審査(後述しますが本審査)を済ませてしまいましょう。

育児休業中の方も,特に本審査では「休業前の源泉徴収票」と,「復帰時期が明確にわかる証明書」を求められる場合があるそうです。

金利交渉の手順③ 仮審査が通ったら借入先の銀行に連絡をする

仮審査は銀行によりますが,1週間もあれば結果が出るかと思います。

めでたく仮審査が通ったら,借入先の銀行に連絡してみましょう。

「住宅ローンの借り換えについて相談がある」旨を伝え,どういった内容か聞かれたら,

「別の銀行で仮審査を申し込んだところ,よりよい金利条件で審査に通ったため,借り換えを検討している」

と伝えましょう。

借入先の銀行が,「ここから30年に渡って,金利をのせてお金を返してくれるお客さんを失いたくない」と判断すれば金利の交渉に応じてくれるはずです。

「その金利までは下げられないな」など,判断すれば借り換えについての案内があるはずです。

借り入れ先が金利を下げてくれればラッキー

借入先が金利を下げてくれれば,借り換え手数料も不要な上,面倒な書類の取り寄せ等もしないですみます。大変ラッキーです。

一方,金利引き下げを断られたとしても,特に皆さんが困ることはありません。気まずく思うこともありません。銀行はそれが仕事です。

借り換えすることによって返済額をいくら減らせるか再確認し,そのまま返済し続けるか借り換えをするか自分で判断すれば良いのです。

借り換えを実行するには,司法書士を依頼したり,書類を取り寄せたり手間がかかります。手間と借り換えメリットを天秤にかけ,判断すれば良いのです。

「仮審査を申し込んで,銀行に電話するだけ」で金利を下げてもらえたらラッキーくらいに思ってやってみる価値は十分あると思います。

ENがチャレンジした結果

ちなみに,ENは三菱UFJ銀行で0.345%の金利で仮審査を通過したため,早速地銀Aに連絡したところ・・・

「金利の交渉には応じてないんです〜。申し訳ありません。借り換えについて手数料などご案内させていただきます。」

とのお返事でした。

5年に1度,返済額の見直しをするタイミングがあるので,金利についてもそこでの相談になるとのことでした。あと2年先の話ですね。

元々地銀Aの金利も低めで,借り換え手数料もそれなりにかかるため,借り換えても20万円くらいしか返済額が減らない。

ということも,地銀Aに金利交渉を断られた原因のひとつだと思われます。

結局,手間と減額されるお金を考えた結果,2年後の返済額見直しのタイミングまで地銀Aに返済を続ける道を選びました。

終わりに・・・

さて,私は金利の引き下げは叶いませんでした。しかし,いざとなれば借り換えすることができるし,今後金利が動くようなことがあればまた借り換えを検討すると思います。

住宅ローンの金利交渉,さも難しそうに思えますがそんなことはありません。

リサーチして,仮審査を申し込んで,銀行に電話して・・・実働したのは1時間ほどです。

ちょっとでも可能性があるなら,やってみることをオススメします。

コメント