はじめに

こんにちは。ENです。今回は、②固定費・変動費の把握と③家庭内の現金を全把握 ④収支予想の表を作成 についてです。

まず、「固定費」とは何ぞや?という疑問にお答えします。

固定費とは・・・

毎月または毎年一定の金額を支払っていく生活費のことを一般的に「固定費」といいます(引用:Rakten super screen「分類しよう!家計の見直しに必要な「変動費」と「固定費」)

一方で、変動費とは・・・

「変動費」はその逆で、支払い額がその月によって変わるものです。突然まとまって必要となる冠婚葬祭の費用なども変動費に分類されます。

(引用:Rakten super screen「分類しよう!家計の見直しに必要な「変動費」と「固定費」)

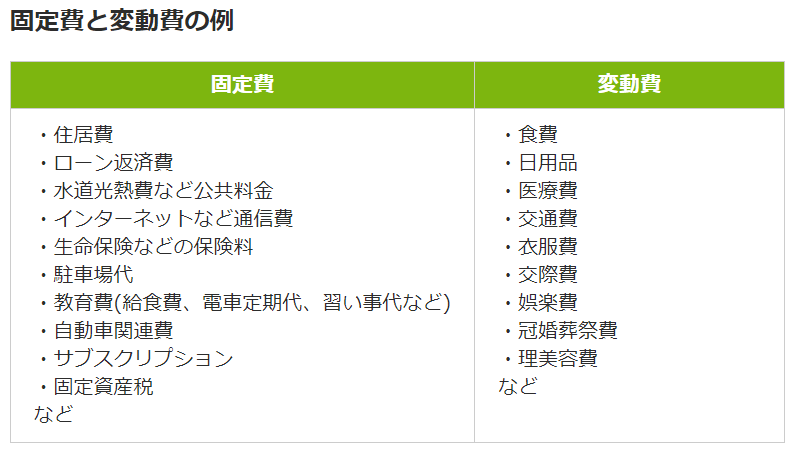

具体例として、上記サイトの表を引用すると以下の項目があげられます。

(引用:Rakten super screen「分類しよう!家計の見直しに必要な「変動費」と「固定費」)

あくまで例なので、各家庭で不要な項目、追加する必要がある項目があるはずです。

ENが実際に作った表

私は Money Forwardで支出を把握していたため、その中で必要な費目を拾い上げて下記のような表を作りました。(Excelです)

青いゾーンは収入、赤いゾーンは支出の部分です。(今回は、赤いゾーンのみを見ます。)

支出の部分を解説すると・・・

・「住宅ローン」 住宅ローンの返済額

・「税金」 固定資産税と都市計画税

・「アパート 保育園」 2022年5月までは賃貸を借りていたので家賃を記録しており、6月からは保育料の欄として使用しました。(後述しますが枠が増えるとモニターに収まりきらなくなるため、再利用した感じです。)

・「生活費」 食費(外食も)+日用品費+光熱費+ガソリン代+通信費+美理容費あたりを合算しています。

・「保険」 生命保険、医療保険、がん保険、自動車保険に加入していたため、それらの費用を合算しています。生命保険以外は12月に年払していたため、月によってばらつきがあります。

・「NISA」 つみたてNISAで少額ながら投資信託を購入していました。

・「その他」 マイホーム関連費や賃貸の退去費用、大きめの特別費を記録していました。

ここまで入力できれば、あとは右端の「残高」から「支出」を引くとその月の残高がわかるということです。

毎月支出欄を実態に合わせて入力したほうが、より実態に近い結果にはなります。

しかしこれを作成した目的は、「職場復帰まで貯金残高がもつか判断すること」だったため、最初の1~2ヶ月だけ実態に合わせた値を入力し、それ以降は目安額を入力してシミュレーションしました。

この自作シミュレーションの結果、2024年3月段階で、190万円くらいは貯金残高が残っていると予想されたため、まあ大丈夫だろうという判断をし、住宅購入もある程度安心して始めることができました。

とはいえ・・・

ただこの表は、見る方によってはこんな感想をお持ちになると思います。

「なんだこれ、あまりに雑すぎやしないか?」

「こんな試算で安心できるなんて、どんな楽天家だ(笑)」

「保険が月に5万円!?高くない!?」

こういったことを思われた皆様・・・反論の余地もありません。仰る通りでございます(笑)。

ほんとにほんとにそのとおりです。私も改めて見直して、びっくりしています。

ただ、中々そこには手を付けられず・・・

住宅ローンの返済が始まったのが2022年の年始で、2023年の年末までこの状態を放置していました。

放置してはいたものの、結婚当初に契約した外貨建終身保険の保険料がどんどん上がっていくことにモヤモヤはしていました。

そんな時に、「がまぐち夫婦の節約チャンネル」や「両学長のリベラルアーツ大学」の動画を視聴するようになり、あ、現状はマズイ。貧乏谷に落ちる前に何とかしなきゃ。と感じるように。

それから細かく家計管理表を作り直し、保険等も見直しが済みました。(その話についてはそのうちしたいと思います。)

ただ、これくらいざっくばらんな感じでも、とりあえずは大丈夫だったので、あまり悲観はしておりません(笑)。

むしろこれからはもっと家計状況が良くなるぞ!!と奮起しております。

次回③と④一気に進みます。

コメント