はじめに・・・

皆さんこんにちは。ENです。

早速本題ですが、皆さんは保険、(加入)してますか?(セ⚪️ム風に)

ENの保険遍歴はこのような感じです。

| 生命保険 | 保険会社・内容 | 月額保険料 |

| 幼少~就職前 | 都道府県民共済Ⅱ型(親が支払) | 2000円? |

| 就職後~結婚前 | コー◯共済 ゆ◯ちょ養老保険 | 1000円 8900円 |

| 結婚~2023年末 | ◯ニュ◯イフこだわり外貨終身 は⚪️◯く医療終身 チ◯◯◯ッヒがん保険終身 | 15000円前後 8900円 1100円 |

| 2024年~ 現在 | チ◯◯◯ッヒ定期保険 チ◯◯◯ッヒ医療終身 チ◯◯◯ッヒがん保険終身 | 779円 2132円 1100円 |

| 自動車保険 | 保険会社 | 年間保険料 |

| 就職後~結婚前 | 損保ジャパン | 70000円 |

| 結婚後~現在 | おとなの自動車保険 | 33000円 |

結婚を機に、対面型で販売されている保険から、ネット申込可能の保険に切り替え、さらに今年の頭に生命保険は見直しをしました。

今回は、生命保険・医療保険についてお話します。

生命保険とは・・・

生命保険とは、自分が死亡した場合や、大きなケガ・病気をしたとき、介護の必要が生じたときなどの「金銭面」を備える仕組みです。

大きく3つの型があり、

①定期保険:10年、20年など、補償期間が決まっている保険。何事もなく補償期間を過ごせた(満期を迎えた)場合は払い込んだお金は基本的には戻ってこない。(掛け捨て保険ともいわれますね。)

②養老保険:補償期間が決まっている点は定期保険と同じ。しかし、何事もなく満期まで過ごせた場合は、満期保険金を受け取ることができる。

③終身保険:補償が一生涯続く保険。保険料の払込期間は、60歳までなど選べる場合がある。

となっています。(参考:生命保険とはどのようなもの?わかりやすく解説 アフラック)

さすがにこれだけではどれにするか決められないとは思いますが、②は満期保険金を受け取ることができるし、③は一生涯補償が続くということで、安心感がありますよね。

一方、①は何事もなければ保険料は払い損です。なんだか、②か③を選びたくなりますよね。

ちなみに私は①~③すべて加入経験があります。

順番としては、②養老保険に23歳で加入し、27歳で解約 → ③終身保険に加入 → 終身保険を解約し、①定期保険に加入

ということで、最終的に①定期保険に落ち着きました。

ENが加入している定期保険の内容

現在、ENは定期保険に加入しています。

内容は、死亡・高度障害時の保険金が1,000万円で、期間は10年です。

この内容にした理由は・・・

①自分が死んだ場合、子ども2人の大学費用まで夫ひとりで稼が「なければならない状況」を避けたい。

②自分が向こう10年生き続け、働いていれば子ども2人の大学費用までは十分稼ぐことができる。

からです。

住宅ローンで、私にも団信が掛けられているため、ローン残債は夫ひとりでも十分何とかなり、遺族年金も下の子どもが18歳になるまでは支給されるため生活に困ることはないだろうと想定しています。

10年後、定期保険は再契約しない方向で考えています。(お金が貯まったら10年待たずに解約するかもしれません。)

とりあえず、この10年間の間に自分に万が一のことがあると、1000万円足りなくなる可能性が高いということで定期保険をかけています。

そもそも、生命保険は必要なのか?

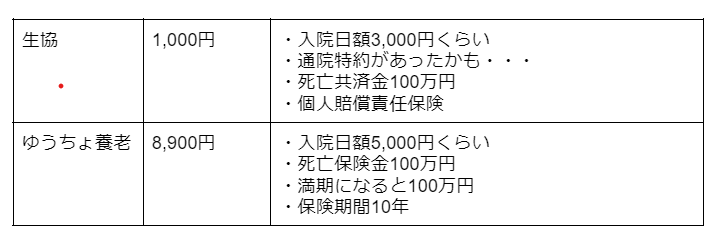

さて、ENは23歳のときに2つの保険(共済)に加入していました。

コー◯の1000円くらいの共済と、ゆ◯ちょの養老保険です。

契約書や証券は処分したので、うろ覚えではありますが、こんな内容だったと思います・・・。

生協は職場で営業の方に勧められるがまま、ゆうちょ養老も預金口座を作りに行ったところで勧められるがまま(なぜ)加入しました。

ゆうちょは「払い込んだお金の98%くらいが戻ってくるから、お得でしょう?」的な営業をされ「ほんとだ!」と思って加入しました。よいカモですね。いやはや。

今回は死亡保険金だけに着目します。

いずれも死亡時100万円の保険金がおります。当時は独身だったため父を受取人にしていました。

ENにもしものことがあれば計200万円の保険金です。

・・・これ、必要ですかね?

当時ENは独身、賃貸住まいで養うべき人もいませんでした。

葬式を開いたところで200万もかかりません(当時から現在まで一貫して家族葬希望です。)

賃貸を引き払ったり、職場の片づけをしたり(おそらく両親がすることになったんだろうが)するのに多少費用がかかるかもしれませんが200万円もいらないです。

ということで、この保険たち、必要ありませんでした。(わー)

保険を検討する前に

本来、保険は「起こる確率は低いけど、起こってしまうと人生台無しレベルの損失を被ってしまう」事象に対して備えるためのもだと考えます。

たとえば、外で働くのがお父さん、専業主婦のお母さん、子ども2人の家族がいたとして・・・

お父さんにもしものことがあると、お母さんと子どもは経済的に困窮しますよね。

お父さんにもしものことがある確率は低い。でも起こってしまったら損失は非常に大きい。

だからお父さんに保険をかける。(決してお母さん、子どもを軽んじているわけではありません。例えばの話で、特定の人物や家庭を指しているわけではありません。その点ご承知おきください。)

保険(特に生命保険)を検討する前に、やるべきことがあります。

それは、

・自分に万が一のことがあったときに、経済的に困る人がいるかどうか考える。

・(経済的に困る人がいる場合)いくら足りなくなるのか考える。(遺族年金や団信、勤務先から弔慰金が出る場合も考慮)

・足りない部分を賄う方法が保険以外に無いのか考える。(夫婦2人の場合、万が一のことがあっても相手が働いて自立することはできないか。など)

最低限、これらは考えたほうがよいと思います。人によってはこれ以外にも考えなければならないことがあるかもしれません。

掛けすぎ(掛けなさすぎ)を防ぐ参考になればなあと思います。

かなり長くなってしまいました。

定期保険、養老保険、終身保険の違いのお話は、次回にさせてください。

お付き合い、ありがとうございました。

コメント